1月22日晚间,据腾讯一线报道,百度已确定在香港二次上市,或与B站同期招股。同天,百度宣布将于3月1日召开特别股东大会审议拆股事宜,拆股比例为1:80。种种信号透露,百度赴港上市或将不远了。

21日收盘百度报260.9美元涨愈10%,百度市值超900亿美元。与去年三月比,股价上涨超200%。股价的上扬及二次上市等利好消息的刺激,让百度市值再一次成为了人们关心的话题。

拆股、二次上市,百度的市值空间到底还有多大?

新周期下的估值

在整个经济发展周期“从虚向实”的基调明确后,百度作为一家技术性公司的属性得到凸显。

这就好比十年前我们谈及腾讯,觉得腾讯是QQ+游戏的代名词,是小孩的把戏。在移动互联网到来前,所有人都在热议如何拿到移动互联网的船票,但腾讯并没有通过简单的平移和复制把QQ搬到移动端,而是单开了微信,开启了新的叙事。

当谷歌将母公司升级为Alphabet,大部分用户对谷歌的认知也没有发生什么根本性的变化,但是这个调整为资本市场重新认识谷歌提供了便利和空间。这是能指和所指对资本市场和观念市场发挥作用的神奇之处。

百度也是一样,因搜索起家,被市场以流量型公司的眼光和范式去看待和评估。说了多年的人工智能,估值重构逻辑最近才因汽车产业机遇的预期被得以看见。

2020年自动驾驶汽车公司股价的上涨,从资本市场角度来看,抛开货币宽松市场普涨的因素,股价反应的是对未来的预期。

比如特斯拉、蔚来、小鹏这样的企业,都是资本市场认为会在未来5年里,伴随着新能源浪潮发生而从中获得更大收益的企业,因而愿意用更高的估值来评估这些公司。

(特斯拉、蔚来、小鹏、理想汽车四家公司一年来的股价涨幅)

(特斯拉、蔚来、小鹏、理想汽车四家公司一年来的股价涨幅)

这说明了一个趋势和事实:资本更青睐于技术密度更高的领域和行业,尤其是还没有彻底爆发前,更需要迅速占位。

汉德工业促进资本主席蔡洪平认为,成长性说明了高估值合理,具备科技属性的造车新势力成长性高达34%,而传统企业成长性不到3%。蔚来、理想这些汽车公司的市值和销量之间的关联性,已经颠覆了以往我们对于市盈率的惯性认知。

环顾汽车制造业,传统车企对新能源的态度基本都是不难只是时机问题,但却对无人驾驶极少表态,核心就在于,前者可以靠供应链和整体制造业的进步补齐,但后者却存在非常高的技术壁垒。

随着造车新势力的发展模式受到来自资本和市场端越来越广泛的认可,人们看到,造车新势力并不是玩票,而是真的能给汽车产业带来新的变化。在这种背景下,原本就有用户,又手握服务资源的互联网公司涉足造车领域,无疑会带给外界更大的想象空间,更容易得到资本市场的青睐。

百度在这样的大环境下得到了估值重构。

以自动驾驶为例,参照摩根士丹利对特斯拉FSD的估值约占总体股价的1/3,中金报告对蔚来软件部分估值占到蔚来市值的1/2。瑞银给予Apollo业务约100亿美元的估值,仅为百度当下市值的1/8不到。就连刚刚的市场消息,微软宣布20亿美元投资Cruise。通过新一轮的投资,Cruise最新的估值已经上升至300亿美元,与Waymo相当。显然百度Apollo的估值仍有空间。

百度市值空间还有多大?

股价增长的主要动力,这个问题虽然不容易回答,毕竟股价和实际业务之间还隔着一层距离,但还是可以从外部环境和内部增长因素来分析。

在过去一段时间里,整个美股市场,都在热炒AI概念,不论是像AMD,英特尔、德州仪器这样的芯片公司,还是做对标参考的谷歌,亦或是最热的特斯拉、蔚来这样的软件硬件集成公司,股价都持续疯长。百度也是一样,持续投入AI并没有过度影响业绩增长,2020年Q3净利润137亿元。

从内部因素来看,百度搜索为核心的能力沉淀机制,还是一个有护城河的商业模式,从结果上来看,后来者熙熙攘攘却依然没人能切走这块儿蛋糕。百度曾经的困境,更多还是输给了移动互联网这个过于分散化的入口场景。押注AI后它开始不断延伸到更多场景里。

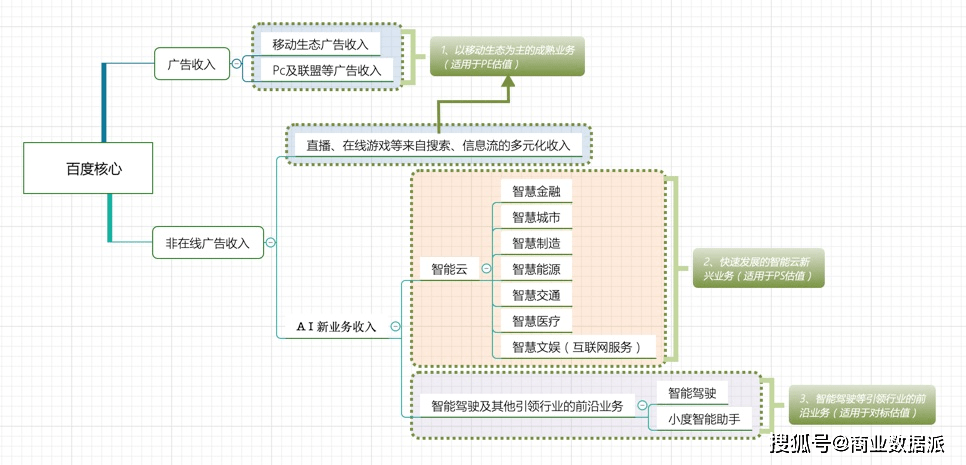

按照我们对百度核心业务的理解,百度目前的业务主要由三部分组成:

1、以移动生态业务为主的成熟业务,这部分囊括了大家最为熟悉的百度App、百家号、小程序、托管页、健康、直播、电商等基本盘,有广告收入及非广告收入;

2、以云计算为基础,以AI为抓手的智能云服务,包含泛智能云、智能交通、个人云等;

3、以自动驾驶及其他引领行业的业务,主要为Apollo、小度等,智能驾驶商业化既包括Robotaxi的收费,也包括作为智能驾驶的技术提供商,把技术提供给其他OEM;小度的前后端收入等等。

这三块业务,让我们得以重新梳理百度估值框架:

适用于PE估值的移动生态侧:根据极光大数据发布的《2020年新资讯行业年度盘点报告》,百度App以超过40%的用户渗透率、4.5亿月活逐渐拉开与其他产品的差距。直播、电商、社区等形态的介入让用户在搜索内容上的停留时间持续增长。来自极光报告的估算,百度目前的流量价值超500亿元,流量价值为百度电商、健康、咨询等服务业务提供了支撑。

从客观数据来看,百度的移动生态作为“进化版”的第一曲线,对主营业务起到了稳固和推动作用,让其有底气在新技术侧上做长期探索。

适用于PS估值的智能云侧:百度网盘在2020年曝出盈利的消息,并可能会拆分独立在科创板上市,有希望成为百度市值的新增长点之一。来自艾媒咨询《 2020 上半年中国个人网盘市场现状及头部企业布局研究报告》中显示,在2020年7月,国内网盘存储App月活跃用户分布中,百度网盘的MAU达3983. 2万人,远高于排在二、三名的微云的437. 4万人及115网盘的386. 7万人之和。此外,百度网盘2019年的企业级用户增长也在50%以上。

而在云计算方面 ,2020年,英国调研机构Canalys报告显示,百度云在中国云计算市场上份额8.8%,仅次于阿里云和腾讯云。随着中央提出加快“新基建”建设速度,包括大数据中心、人工智能和工业互联网在内的“新基建”成为各界关注焦点。这次疫情中,AI应用得到了很好验证,是“新基建”加速落地的样本,“云+AI”在数字政务、城市治理、公共卫生体系建设上的价值被提前释放出来。

适用于对标估值的前沿业务侧:百度Appllo对百度的重要性不言而喻,根据公开资料,百度Apollo平台已经建立起的开放生态,搭载的合作伙伴有170多家,所有主流汽车企业几乎无一遗漏。外界预测,到2023年,搭载Apollo智能车联AI能力的汽车将超过1亿辆。在软件定义汽车的时代即将来临时,这是一个庞大的消费者数据。而小度音箱在2020年迈出了独立成长的第一步,完成独立融资的小度科技估值约200亿元。百度对AI的技术投入与体系化拥抱,正转化为结构红利。

就在昨天,有海外机构分析师认为,如果百度的股价恢复到2018年的市销比,百度的股价仍有很大的上升空间。“如果市场以两年半前、当时技术水平欠佳市盈率来评估百度,那么根据2020年的营收预期,百度的市值将达到1226亿美元。这意味着其股价将达到359.57美元。”